2023年1月22日至28日,山东大学“大数据+AI”社会学应用调研实践团队开展了关于“数据科学和人工智能技术在金融领域”的研究。团队通过线上调研、讨论,建立有关时间序列的预测模型、带有粒子群优化算法的BP神经网络预测模型、基于K线的市场判断模型和股市投资决策模型,并完成阶段性论文一篇。1月27日21:00,团队在线上开展第一次成果汇报会议。

会上,团队成员张天戈首先就他完成的内容进行汇报。他指出,对于偏股型基金、股市、黄金和比特币类型的指数,应当采用不同的投资策略。以黄金和比特币的指数对比为例,黄金偏向于稳定,而比特币类的指数无涨跌限制、更不稳定,更应当采用分长短期的投资策略进行。对于预测方面,他使用MATLAB建立了BP神经网络预测模型,同时又利用粒子群优化算法对BP神经网络的结果参数进行动态规划的优化迭代,获得了指数·黄金·股市比例为92%-5%-3%的资产配置策略。

同时,他们又基于实际情况展开分析。从模型的灵敏度方面,考虑到实际需要的交易费率,多频次的交易会带来大量手续费的流失。因此又在交易决策方面,改进基础思路,开展后续研究。

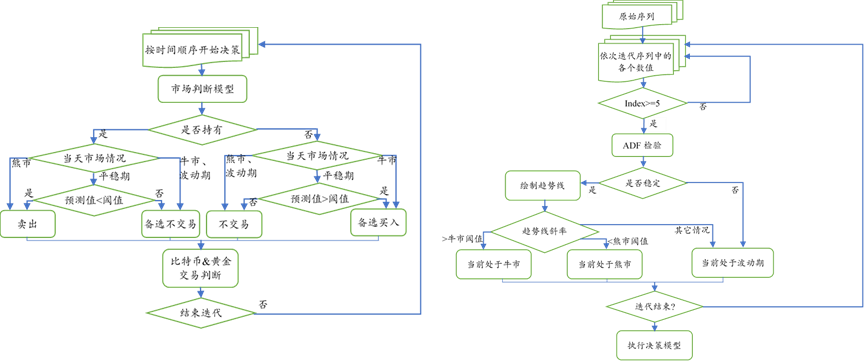

随后,团队成员李英华介绍了他们完成的股市预测和投资决策问题。他们认为,股市、黄金市场的预测应当服务于市场判断,不应当将纯粹的预测应用于以股市为代表的金融投资领域。原因在于具有混沌性质的股市市场是不稳定的,市值价值都具有不可预测性,因此只有在模型处于稳定时刻,预测结果才有实际意义。基于此,他们将大数据技术应用于预测和决策方面,利用ADF方法检验数据序列的平稳性,使用ARIMA时间序列模型进行预测,并利用T假设、F检验、残差正态性DF检验等方式对模型的可靠性和结果的可信度进行检验。

在决策层面,团队借助股市的K线技术提出了“牛市·熊市·平稳期·波动期”的市场判断模型,对于不同平稳性、不同增长幅度的指标进行市场划分,分别对应不同的投资方案。同时,结合前一阶段的预测模型,生成合理的投资策略建议。

最后,团队总结了过去一周的工作成果,认真阅读了成果论文。在这一阶段,团队完成了关于金融领域的“大数据+AI”的应用研究,分别就数据时间序列、BP神经网络等理论提出预测模型,并结合领域特点、专业特色,开展实践化操作,利用Python、MATLAB、SPSS等工具完成了这一阶段的研究。